Wil je weten wat de slimste manier is om je spaargeld te laten groeien? Of wat nu de beste belegging die ik kan doen met mijn spaargeld is. Ik leg elke optie uit door te kijken naar veiligheid, toegankelijkheid, rendement en voor wie het geschikt is. Ik vertel je wat ik zelf zou overwegen, wat de valkuilen zijn en hoe ik er in jouw plaats naar zou kijken. Ik deel mijn persoonlijke aanpak, inclusief sparen in Duitsland/Luxemburg, ETF’s, geldmarktfondsen, vastgoed en meer.

Inhoudsopgave

Is een klassieke spaarrekening nog slim?

Wanneer iemand mij vraagt wat de veiligste plek is om geld te parkeren dat je op korte termijn opnieuw nodig kunt hebben. Denk hierbij aan onverwachte kosten, een buffer voor auto of gezondheid dan zeg ik altijd. De klassieke spaarrekening. Het is een plek waar je geld absoluut veilig staat beschermd door de depositogarantie tot €100.000 per persoon per bank. Je kunt er op ieder moment aankomen, wat voor velen mentaal heel geruststellend is.

Het rendement bestaat doorgaans uit een basisrente en lage of geen kosten. In de praktijk zijn die percentages vandaag historisch laag. Dat betekent dat je koopkracht stilaan kan dalen door inflatie. Toch blijft een spaarrekening voor mij persoonlijk onmisbaar als noodbuffer of parkeerstrook voor geld dat ik op korte termijn kan nodig hebben bijvoorbeeld binnen de 6 tot 12 maanden.

Termijnrekening of depositoboekje kan een goede belegging zijn voor je spaargeld.

Als jij zegt. Ik heb dit geld zeker een jaar of twee niet nodig, en ik wil er ook echt niet aan wíllen zitten om mezelf tegen impulsief gedrag te beschermen, dan denk ik meteen aan een termijnrekening. Hierbij zet je je spaargeld vast voor een vooraf afgesproken periode dit is vaak 1, 2 of 5 jaar. In ruil voor een vaste rente. Je weet dus op voorhand exact wat je rendement zal zijn.

Het voordeel is dat de rente meestal hoger ligt dan op een klassieke spaarrekening. Zeker in landen zoals Duitsland of Luxemburg zie je regelmatig promoties waarbij je als Nederlander gewoon online een rekening kunt openen met hogere vaste rentes. Mijn ervaring is dat dit administratief verrassend eenvoudig is: vaak volledig digitaal, en volledig legaal zolang je het netjes opgeeft in je belastingaangifte.

Het nadeel is natuurlijk flexibiliteit. Tijdens de looptijd kan je meestal niet of slechts met een zware boete aan je geld. Voor mij persoonlijk gebruik ik dit soort rekeningen enkel voor geld waarvan ik 100% zeker weet dat ik het minstens zolang kan missen.

Voordeel voor Nederlanders. Buitenlandse banken zeker de Duitse of Luxemburgse durven sneller hogere rentes te bieden dan Nederlandse banken. Bovendien vallen deze ook vaak onder hun lokale depositogarantiestelsels. Wat doorgaans net zo veilig is mits je onder de limiet van € 100.000 blijft.

Staatsobligaties en staatsbonnen zijn veilig en beter dan sparen

Wil je iets extreem veilig, maar toch met een iets hoger rendement dan een spaarrekening en je ben bereid om het geld tijdelijk vast te zetten. Dan kijk ik persoonlijk vaak naar staatsobligaties. Denk bijvoorbeeld aan de Belgische staatsbon die in 2023 enorm populair was, waar zelfs duizenden Nederlanders op zijn ingeschreven.

Waarom? Omdat je hier rechtstreeks geld uitleent aan een overheid bijvoorbeeld België, Duitsland of Luxemburg maar het kan ook aan Nederland. Dat is voor velen mentaal nog veiliger dan een commerciële bank. De looptijd is meestal 1 tot 10 jaar, en het rendement ligt vaak lager dan aandelen, maar hoger dan een spaarrekening.

Mijn ervaring is dat vooral België verrassend toegankelijk is voor Nederlandse spaarders. Het kan vaak volledig online via platformen zoals Keytrade bank of via makelaars. Duitsland biedt ook solide opties, al merk je daar dat de procedure soms net iets formeler en minder gebruiksvriendelijk is.

- Zeer defensief, maar vaak meer dan een spaarrekening

- Looptijd 1–10 jaar; geschikt voor horizon 2–5 jaar

- Interessant wanneer staatsrentes pieken

Geldmarktfondsen & obligatiefondsen als belegging voor je spaargeld

Wil je wel wat rendement, maar ik wil niet zelf losse obligaties gaan kiezen of constant bezig zijn met looptijden en rentepercentages. Dan kom je automatisch bij obligatiefondsen of geldmarktfondsen terecht. Dit zijn beleggingsfondsen die bestaan uit honderden kortlopende of middellange termijn obligaties, verspreid over verschillende landen, sectoren en looptijden.

Het grote voordeel hiervan is automatische spreiding en professioneel beheer. Je hoeft zelf niet te bepalen of je nu beter in Duitse, Belgische of Amerikaanse obligaties gaat het fonds doet dat voor jou. In Nederland zijn deze oplossingen vaak toegankelijk via brokers zoals Bux of Scalable Capital, waar je soms zelfs 3% of meer netto ontvangt via geldmarktfondsen die automatisch in zeer kortlopende staatsobligaties beleggen.

Waarom ik dit interessant vind voor Nederlanders. Sommige geldmarktfondsen doen effectief wat een spaarrekening belooft maar zelden levert. Een stabiel rendement van 2,5 tot 3,5%, met dagelijks opvraagbaar geld. Het valt niet onder de Nederlandse depositogarantie, maar daar staat tegenover dat je niet gebonden bent aan een bank.

- Meer dan sparen, minder risico dan aandelen

- Dagelijks verhandelbaar (kleine koersschommelingen mogelijk)

- Past goed als parkeerplek naast je noodbuffer

Zijn aandelen en ETF’s echt de beste manier om vermogen op te bouwen?

Als je mij vraagt waar op lange termijn de grootste kans op groei ligt, dan zeg ik zonder twijfel. Aandelen en ETF’s. Dit is de categorie waar je echt vermogen mee opbouwt, mits je het geduld hebt en begrijpt dat de weg ernaartoe niet altijd recht omhoog gaat.

ETF’s (Exchange Traded Funds) zijn voor mij de ideale manier om te beleggen in aandelen zonder dat je zelf bedrijven hoeft te kiezen. Een ETF volgt een brede index, zoals de MSCI World of de S&P 500, en bevat honderden bedrijven wereldwijd. Zo spreid je je risico en profiteer je automatisch van de groei van de wereldeconomie.

Mijn ervaring met ETF’s is dat ze perfect passen bij mensen die geen tijd of zin hebben om dagelijks de beurs te volgen, maar wel willen profiteren van langetermijnrendementen. De truc is simpel: blijf consequent beleggen, automatiseer het, en raak niet in paniek bij tijdelijke dalingen.

- Voordelen. Lage kosten, brede spreiding, eenvoudig maandelijks op te bouwen

- Nadelen. Sterke schommelingen op korte termijn, geen garantie

- Advies. Beleg enkel geld dat je minstens 5 jaar niet nodig hebt

In mijn uitgebreide ETF artikel op Topinzicht.nl leg ik stap voor stap uit hoe ik een basisportefeuille opbouw en waar ik op let bij brokers en kosten.

Is investeren in vastgoed in 2025 nog interessant voor particulieren?

Vastgoed is voor velen de klassieker onder de investeringen. Denk aan het kopen van een tweede woning om te verhuren, of investeren via vastgoedfondsen (REITs). Zelf heb ik ervaren dat direct vastgoed aantrekkelijk kan zijn vanwege de huurinkomsten en het tastbare gevoel van bezit. Toch is het niet voor iedereen even eenvoudig.

Direct vastgoed vraagt veel startkapitaal, onderhoud, belastingen en tijd. Daarnaast zijn de regels in Nederland de laatste jaren strenger geworden, waardoor rendementen wat onder druk staan. Daartegenover staan vastgoedfondsen (REITs), waarmee je met kleine bedragen kunt meedoen in professionele vastgoedprojecten zonder zelf een pand te beheren.

Mijn kijk. Vastgoed kan een mooie aanvulling zijn op een portefeuille, maar ik zou er persoonlijk niet alles in stoppen. Spreiding blijft essentieel.

Pensioensparen met fiscaal voordeel absoluut doen of niet?

Pensioensparen is een vaak onderschatte manier om vermogen op te bouwen. Veel Nederlanders denken dat het saai of ver weg is, maar het fiscale voordeel maakt het juist krachtig. In België en Luxemburg bestaan aantrekkelijke systemen waarbij je jaarlijks fiscaal voordelig kunt bijdragen, en ook in Nederland kun je via de derde pijler lijfrente of pensioenbeleggingsrekening slim opbouwen.

Wat ik zelf sterk vind aan pensioensparen is de belastingbesparing aan de voorkant en het rente-op-rente effect op lange termijn. Het nadeel is dat je geld vaststaat tot je pensioen, maar dat is ook meteen de kracht. Je komt er niet aan, waardoor het echt groeit. Maar hier geld ook hoe vroeger je begint des te meer het opleverd. Zelfs als je later begint kan je extra geld verdienen voor je pensioen.

Ook belangrijk is om te kijken of je een pensioen gat heb in je opbouw. En vergeet daarbij niet dat je met een auto van de zaak na je pensioen extra inlevert.

Mijn advies. Gebruik pensioensparen als aanvulling, niet als enige belegging. En hou rekening met de fiscale regels per land die kunnen sterk verschillen.

Goud, crypto en alternatieven – slim als kleine extra of pure gok?

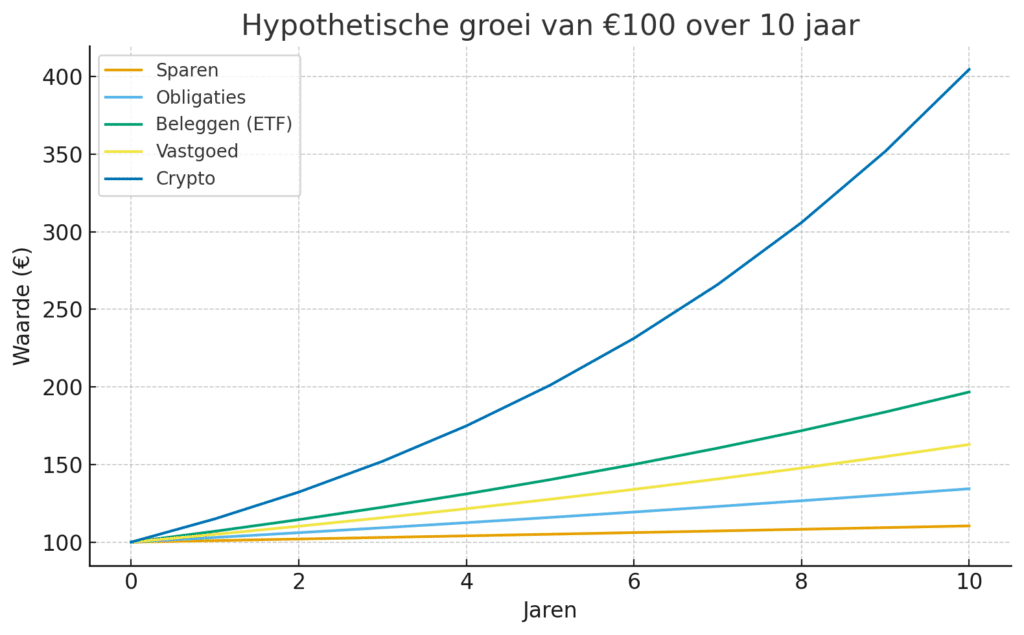

Ik krijg vaak de vraag: Wat vind jij van goud of crypto? Mijn antwoord. het zijn interessante aanvullingen, maar geen basis. Goud zie ik als een verzekering tegen onrust geen investering die elk jaar rendeert, maar eentje die z’n waarde houdt als markten schommelen. Crypto daarentegen is meer een speculatief spel met hoge risico’s, maar ook potentieel hoge winsten. Zelf beleg ik er slechts een klein percentage in, puur om de markt te volgen en te profiteren van innovatie.

Private equity of het beleggen in niet beursgenoteerde bedrijven kan interessant zijn voor ervaren beleggers, maar vergt veel kennis, kapitaal en een lange adem.

Mijn ervaring. Alternatieven kunnen kleur geven aan je portefeuille, maar ik hou ze beperkt tot maximaal 10% van het totaal. De basis blijft altijd spreiding over liquide, stabiele producten.

Robo advisors. Dus beleggen op automatische piloot zonder gedoe?

Ik wil beleggen, maar ik heb geen zin om zelf alles te kiezen, dan zijn robo advisors of geautomatiseerde platformen een uitstekende optie. Ze combineren technologie met professioneel beheer. Jij vult je risicoprofiel in, en het systeem doet de rest. Denk aan aanbieders als Meesman, Brand New Day, Scalable Capital of Trade Republic’s Smart Portfolio.

Mijn ervaring is dat dit vooral goed werkt voor wie consistent wil opbouwen zonder stress. De kosten zijn lager dan bij klassieke banken, en het rendement is vaak vergelijkbaar met goed gespreide ETF portefeuilles. Dit is ideaal voor mensen die gewoon een automatische piloot willen instellen.

- Gemak, discipline, gespreid beleggen, automatisch herbalanceren

- Nadeel. beperkte controle en afhankelijkheid van een platform

Hoe zou ik het zelf aanpakken met bijvoorbeeld €10.000?

- € 2.000 op een klassieke spaarrekening puur als noodbuffer.

- € 3.000 in een geldmarktfonds voor korte termijn flexibiliteit met hoger rendement dan sparen.

- € 4.000 in een wereldwijde ETF-portefeuille voor langetermijn groei.

- € 1.000 als speelruimte voor alternatieven zoals goud of crypto (optioneel).

Dit model pas ik schaalbaar toe met € 50.000 verschuift de balans vooral naar ETF’s en eventueel vastgoedfondsen.

Wat is nu de slimste keuze?

Er is geen echte winnaar maar wel een ideale mix afhankelijk van je doel en tijdshorizon. Mijn advies blijft. Verdeel je vermogen. maar zelfs als je weinig geld heb kan je al beleggen als je maar rekening houd met.

- Veiligheid + flexibiliteit → spaarrekening + geldmarktfonds.

- Groei → ETF’s, gespreid en met discipline.

- Extra rendement → termijnrekening of staatsobligatie.

- Diversificatie → vastgoed of kleine alternatieven.

Veelgestelde vragen

Wat is op dit moment de veiligste plek voor mijn spaargeld?

Voor korte termijn en directe beschikbaarheid blijft de klassieke spaarrekening de veiligste keuze dankzij de depositogarantie. Voor iets meer rendement zonder groot risico zijn geldmarktfondsen of staatsobligaties een interessante vervolgstap.

Is sparen in Duitsland of Luxemburg veilig als Nederlander?

Ja, zolang je onder de lokale depositogarantie € 100.000 per persoon per bank blijft. Banken in deze landen bieden vaak hogere rentes dan Nederlandse grote banken. Belangrijk is wel dat je het netjes aangeeft bij de Belastingdienst.

Wat levert op lange termijn het meeste rendement op?

Historisch gezien zijn wereldwijd gespreide ETF’s (zoals MSCI World) de sterkste vermogensbouwer, mits je minstens 5 jaar kunt laten staan en schommelingen accepteert.

Kan ik veilig beleggen zonder zelf actief bezig te zijn?

Ja. Via robo-advisors of automatische ETF-portefeuilles. Deze oplossingen beleggen gespreid voor jou, zonder dat je zelf keuzes of timing hoeft te doen.