Veel mensen laten hun spaargeld jarenlang stilstaan op een spaarrekening. Daar is niets mis mee. Tenzij je het geld eigenlijk langer dan een paar jaar kan missen. Want dan laat je rendement liggen en eet inflatie stilaan aan je koopkracht. Waardoor je vermogen kleiner wordt terwijl je eigenlijk hoopt met de rente dat het meer waard wordt. Door de huidige rente stand en de hoogte van de inflatie wordt je geld eigenlijk alleen maar minder waard.

Ik vertel je exact hoe ík naar de verschillende strategieën kijk. Niet theoretisch, maar zoals ik het ook aan vrienden en andere uitleg. Dus eerlijk, strategisch en zonder financiële rommel. Van superveilig tot groeigericht. Zodat jij helder voelt wat wel en niet bij je past.

Stel. Je hebt spaargeld op je rekening staan dat je de komende jaren niet nodig hebt. Je voelt dat laten staan op een klassieke spaarrekening misschien niet meer genoeg is. Zeker nu alles duurder wordt, de rente erg laag is en inflatie je koopkracht langzaam opvreet. Wat is de bester belegging voor jet spaargeld?Maar waar begin je dan? En wat past bij jóu?

Precies waar ik ook tegenaan liep, Dus ben ik op onderzoek uit gegaan en wil ik graag alle realistische opties met je overlopen. Op een begrijpelijke manier, zonder financiële vaktaal. Van superveilig tot groeigericht, met telkens duidelijke uitleg over wat het oplevert, voor wie het bedoeld is, en welk risico je precies neemt.

Inhoudsopgave

Spaarrekening en termijnrekening.

Dit geeft je maximale veiligheid, maar levert op termijn te wienig op.

Beschrijving.

Een spaarrekening bij de bank biedt wettelijk gegarandeerde bescherming tot €100.000 via het depositogarantiestelsel. Het rendement is variabel en meestal laag, vaak lager dan de inflatie.

Voordelen:

- 100% liquide. Het geld is op elk moment opneembaar

- Volledig kapitaalbeschermd tot € 100.000 per bank

- Geschikt als noodbuffer

Nadelen:

- Rendement meestal lager dan inflatie → koopkrachtverlies

- Variabele rente (geen zekerheid op de toekomst)

Termijnrekening (deposito):

Je zet geld vast voor 1–5 jaar tegen een vaste rente. Hogere rente dan gewone spaarrekening, maar geen flexibiliteit.

Geschikt voor:

- Mensen die hun geld binnen 0–3 jaar nodig hebben

- Noodfonds/buffer

- Risicomijdende spaarders

Staatsbon en geldmarktfondsen

Wanneer ik op zoek ben naar iets dat nog altijd heel veilig is, maar toch net wat meer kan opleveren dan een klassieke spaarrekening, dan kijk ik naar staatsbons of geldmarktfondsen.

Wat is een staatsbon?

Dat is eigenlijk een lening aan de overheid. Ik leen mijn geld voor een vaste periode (bv. 1 jaar of 5 jaar) en krijg op het einde mijn kapitaal terug plus een vaste rente.

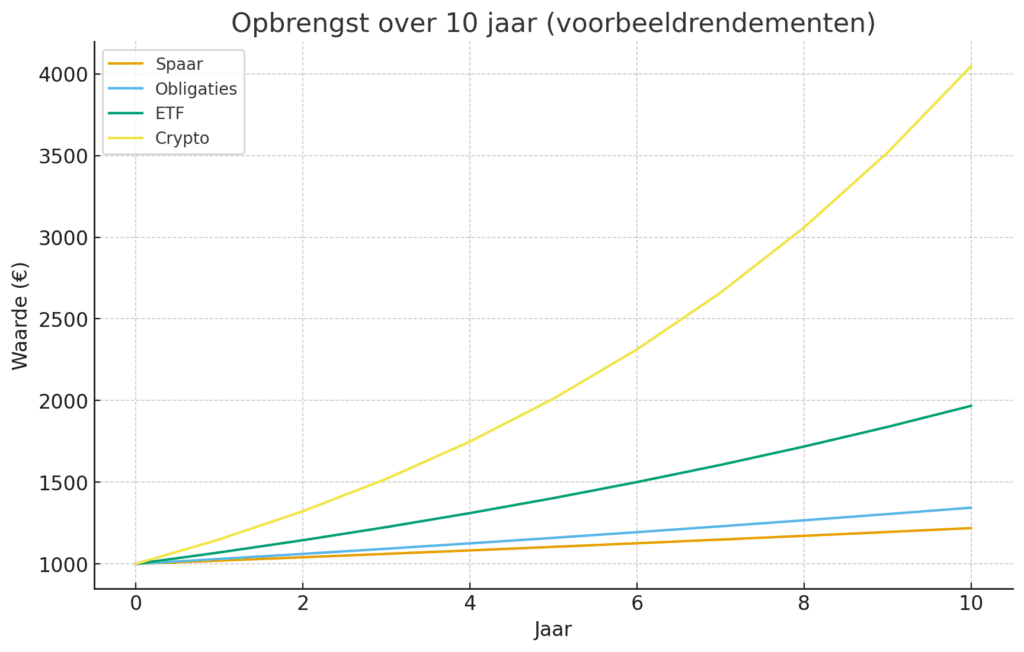

Spaarrekening → ca. 2% per jaar

Obligaties → ca. 3% per jaar

ETF (wereldwijde aandelen) → ca. 7% per jaar historisch gemiddelde

Crypto → sterk variabel, maar hier illustratief 15% per jaar genomen

Wat vind ik hier interessant aan?

- De Belgische staat wordt gezien als zeer betrouwbaar

- De rente ligt de laatste jaren vaak hoger dan op een spaarrekening

- Ik weet op voorhand exact hoeveel ik zal krijgen

Maar er zijn ook nadelen:

- Mijn geld zit vast tot de einddatum (tenzij ik verkoop op de beurs, maar dat kan met verlies)

- Geen spectaculaire winsten maar wel gegarandeerd hierdoor blijft dit defensief

Geldmarktfondsen

Dit zijn beleggingsfondsen die enkel ultra-korte leningen kopen (zoals schatkistpapier van overheden of grote bedrijven). Ze bewegen nauwelijks in waarde en leveren meestal iets meer op dan sparen.

Voor wie is dit geschikt?

- Als ik mijn geld 1–3 jaar kan missen

- Als ik rust wil zonder stress bij beursdalingen

- Als ik een alternatief zoek voor sparen, maar nog geen aandelen durf

Obligaties en obligatiefondsen

Wanneer ik iets meer stabiliteit wil dan aandelen, maar toch een beter rendement dan sparen, denk ik automatisch aan obligaties. Dat zijn eigenlijk leningen aan overheden of bedrijven waardoor ik krijg rente in ruil voor het uitlenen van mijn geld.

Hoe ik dit inschat:

- Overheidsobligaties (bv. Duitse of Amerikaanse staatsleningen) beschouw ik als vrij veilig

- Bedrijfsobligaties kunnen meer opleveren, maar hebben ook meer risico

- De looptijd is belangrijk. Hoe langer, hoe gevoeliger aan rentestijgingen

Waarom dit interessant kan zijn:

- Ik krijg meestal een vaste rente

- Minder schommeling dan aandelen

- Handig om evenwicht en rust in een portefeuille te brengen

Maar ook hier zijn risico’s:

- Als de rente stijgt, kan de waarde tijdelijk dalen (marktprijs daalt)

- Bij bedrijfsobligaties bestaat een klein kredietrisico

- Op lange termijn halen aandelen historisch bijna altijd meer rendement

Obligatiefondsen of ETF’s

In plaats van een enkele obligatie te kiezen, gebruik ik liever een fonds of ETF die honderden obligaties spreidt. Minder gedoe, meer veiligheid.

Voor wie is dit geschikt?

- Als ik stabiliteit wil in combinatie met beperkt rendement

- Als ik een portefeuille wil balanceren naast aandelen

- Als ik niet comfortabel ben met 100% groei-gericht beleggen

Wereldwijde ETF’s (aandelen)

Wanneer ik mijn geld echt wil laten groeien op de lange termijn (7 jaar of langer), dan kijk ik in de eerste plaats naar wereldwijde aandelen ETF’s. Dit is veruit de strategie die wereldwijd het sterkst wordt aanbevolen door onafhankelijke experts.

Wat is een ETF?

Een ETF (Exchange Traded Fund) is een mandje van honderden tot duizenden aandelen tegelijk. Ik koop dus niet één bedrijf zoals Apple, maar onmiddellijk een stukje van bijna de hele wereldeconomie.

Wat ik zelf als “core” zie

Een van de populairste en meest complete opties is Vanguard FTSE All-World (ISIN: IE00BK5BQT80).

- Bevat ±4.000 bedrijven wereldwijd, gespreid over 50+ landen

- Grote namen zoals Apple, Microsoft, Nestlé, Toyota enz.

- Jaarlijkse kosten extreem laag (~0,22% TER)

- Historisch gemiddeld rendement over de laatste decennia is 6 tot 8% per jaar

Accumulerend vs. uitkerend

Ik kies bijna altijd voor een accumulerende ETF (waar dividenden automatisch opnieuw worden geïnvesteerd), omdat dat fiscaal en qua rendement slimmer is.

Waarom ik dit zo sterk vind

- Ik hoef géén aandelen te kiezen of de markt te timen

- Ik beleg automatisch in de winnaars van morgen (de index past zich vanzelf aan)

- Ideaal voor maandelijks inleggen. Of dat dit nu 10 of 200 euro per maand is je kan het automatisch laten groeien

Voor wie dit bedoeld is

- Als ik mijn geld 5–10+ jaar niet nodig heb

- Als ik groei boven stabiliteit kies

- Als ik geen stress krijg van tussentijdse dalingen van -20% of meer

Let op: dit is geen korte termijn product. Wie in paniek verkoopt tijdens een crash, verliest. Wie blijft zitten, wint meestal.

Gemengde portefeuilles (60/40, LifeStrategy etc.)

Soms merk ik dat mensen wel willen beleggen voor de lange termijn, maar zich toch niet helemaal comfortabel voelen met 100% aandelen. In dat geval kijk ik naar zogenaamde gemengde portefeuilles een combinatie van aandelen en obligaties.

Een klassiek voorbeeld is de 60/40-portefeuille:

- 60% aandelen → voor groei

- 40% obligaties → voor stabiliteit

Waarom dit interessant is voor twijfelaars

- Minder schommelingen dan volledig in aandelen

- Toch nog mooi potentieel op lange termijn (4–6% rendement per jaar historisch)

- Ideaal als ik wel mee wil doen met de groei van de wereld, maar met wat meer gemoedsrust

Concreet voorbeeld: Vanguard LifeStrategy 60%

Dit is een kant-en-klaar fonds dat automatisch 60% aandelen + 40% obligaties bevat. Ik hoef zelf niets meer te kiezen of te herbalanceren alles gebeurt automatisch.

Voordelen die ik belangrijk vind:

- Geen moeilijke keuzes want je heb een product en klaar

- Schommelingen minder heftig dan 100% aandelen-ETF

- Geschikt voor wie rustig wil opbouwen zonder obsessief de beurs te volgen of wil beleggen voor zijn pensioen

Nadeel:

- Op de echt lange termijn haal je waarschijnlijk wat minder rendement dan met een pure wereldwijde aandelen-ETF

Voor wie dit geschikt is:

- Als ik wil beleggen zonder stress

- Als ik liever iets zachter instap dan meteen 100% aandelen

- Ideaal voor wie het woord rust belangrijker vindt dan maximaal rendement.

6. Vastgoed (direct of via ETF)

Vastgoed is vaak de eerste optie waar mensen aan denken als ze iets met hun geld willen doen. Begrijpelijk een appartement of huis voelt tastbaar en veilig. Maar er zijn twee totaal verschillende manieren waarop ik vastgoed kan benaderen.

Optie 1: zelf vastgoed kopen (klassiek scenario)

Ik koop een appartement of woning om te verhuren.

Pluspunten:

- Maandelijkse huurinkomsten → passief inkomen

- Fysiek bezit (mensen vinden dat geruststellend)

- Mogelijke waardestijging op lange termijn

Maar ik onderschat dit niet:

- Veel gedoe. Met vinden van goede huurders, onderhoud, leegstand, administratie

- Hoge instapdrempel (eigen inbreng + lening)

- Sterk afhankelijk van lokale vastgoedmarkt

- Fiscaal vaak minder rooskleurig dan men denkt

Optie 2: vastgoed via ETF of REIT

In plaats van zelf een appartement te kopen, kan ik via de beurs beleggen in grote vastgoedfondsen (REITs: Real Estate Investment Trusts). Of via beleggingspanden.nl beleggen

Voordelen die ik hier sterk vind:

- Ik koop in vanaf enkele tientallen euro’s

- Volledig passief: geen huurders, geen zorgen

- Spreiding over kantoren, logistiek, winkels, zorgvastgoed, etc.

- Makkelijk combineerbaar met ETF-strategie

Nadelen:

- Schommelt mee met de beurs (ook al voelt het stabieler)

- Lagere controle dan fysiek vastgoed

Wat ik persoonlijk doe

Ik gebruik vastgoed-ETF’s eerder als aanvullende diversificatie, niet als kern van mijn portefeuille. Fysiek vastgoed alleen als ik echt bewust eigenaar wil zijn en het gedoe erbij neem.

Edelmetalen (bv. goud-ETF)

Edelmetalen zoals goud en zilver worden vaak gezien als een veilige haven tijdens crisisperiodes. Ik beschouw goud niet als iets om rijk mee te worden, maar wel als een mogelijke bescherming tegen onvoorziene gebeurtenissen, zoals bankenstress of extreme inflatie.

Waarom ik goud interessant vind als extra laag

- Goud beweegt vaak anders dan aandelen. Het stijgt vaak wanneer markten crashen

- Het is al duizenden jaren een vorm van waarde

- Via een goud-ETF kan ik eenvoudig meedoen zonder fysiek goud te kopen

Maar ik blijf realistisch

- Het levert geen inkomsten op (geen rente, geen dividenden)

- Op lange termijn presteert het historisch veel minder dan aandelen

- Voor mij is dit dus geen groeibelegging, maar een buffer

Hoe ik het inzet

- Als ik goud gebruik, is het meestal maximaal 5 à 10% van de portefeuille

- Via een fysiek gedekte goud-ETF.

Kortom. Goud is voor mij een verzekering, geen groeimotor. Maar wel een parkeerplaats voor als het even minder gaat.

Alternatieven zoals crypto, private equity, factor-ETF’s.

Steeds meer beleggers kijken ook naar alternatieve strategieën naast de klassieke ETF’s, obligaties of vastgoed. Ze zijn niet noodzakelijk, maar kunnen wél waardevol zijn als je begrijpt wat je doet en het bewust inzet.

Voorbeelden van alternatieven

1. Crypto (bv. Bitcoin, Ethereum)

- Hoge volatiliteit, maar ook sterk rendementspotentieel op lange termijn

- Gedraagt zich totaal anders dan klassieke aandelenmarkten

- Voor mij enkel interessant als max 5% “moonshot”-exposure, met het besef: dit kan ook naar nul

2. Factor-ETF’s (bv. small caps, value, quality)

- Gericht op wetenschappelijk bewezen rendementspremies

- Minder mainstream dan All-World ETF’s, maar wel onderbouwd

- Ik gebruik dit enkel als versterking, niet ter vervanging

3. Private equity, startups, crowdfunding

- Niet via de beurs maar investeren in bedrijven voor ze groot zijn

- Potentieel zeer winstgevend, maar moeilijker toegankelijk + illiquide

- Enkel voor gevorderden met echt lange horizon en kennis

Hoe ik alternatieven bekijk

- Nooit als kern van de portefeuille

- Eerder als specifieke extra laag voor wie graag verder denkt dan gewoon de basis

- Enkel met geld dat je echt kan missen zonder stress

- Beleggen in crypto zonder investering

Risico’s en valkuilen

Welke strategie ik ook kies, er zijn altijd valkuilen waar ik bewust voor moet oppassen. Dit zijn de fouten die ik het vaakst zie gebeuren en die ik zelf actief probeer te vermijden.

Te veel focussen op korte termijn

Mensen stappen soms in beleggingen met een horizon van 7–10 jaar maar panikeren na 3 maanden bij een daling van -10%. Wie uitstapt op het slechtste moment, maakt van een tijdelijk verlies een echt verlies.

Alles proberen te timen

Wanneer moet ik instappen? Is een veelgestelde vraag. De waarheid: niemand weet dat. Daarom kies ik liever voor periodiek beleggen (bv. maandelijks) dan alles in één keer.

Te weinig spreiding

Volledig in 1 bedrijf, 1 sector of 1 land zitten is vragen om problemen. Wereldwijde spreiding via een ETF elimineert 90% van dit risico.

Vergeten rekening te houden met belastingen en kosten

Hoge beheerskosten, verkeerde ETF-structuur of onverwachte taksen kunnen rendement serieus aantasten. Ik let daarom altijd op TER, dividendbelasting en transactiekosten.

5. Geen plan hebben

Zonder duidelijke horizon, doel en strategie wordt beleggen emotioneel. En emotie is de grootste vijand van rendement.

Conclusie

Wat ik door de jaren heb geleerd, is dat er niet een perfecte strategie bestaat die voor iedereen juist is, maar dat er wel een juiste strategie bestaat voor wie weet wat hij wil. Het verschil tussen stilstaan en vooruitgaan zit zelden in geluk, maar bijna altijd in bewust kiezen, beginnen en geduldig volhouden.

De sleutel is simpel:

- veilig wat veilig moet blijven (buffer, korte termijn)

- groei waar groei de tijd krijgt (ETF’s, lange termijn)

- rust bewaren tijdens schommelingen in plaats van mee te bewegen met emoties

Wie vandaag begint met een helder plan hoe klein ook heeft over 7 à 10 jaar bijna altijd spijt dat hij niet eerder is begonnen, maar zelden spijt dat hij is begonnen. Als je nu bedenkt dat je binnen 5 tot 7 jaar tonnair kan zijn in loondienst.

Hoe ik zelf vandaag zou starten (in 5 concrete stappen)

- Eerst mijn financiële basis op orde brengen

Minstens 3 tot 6 maanden vaste kosten op een spaarrekening als noodbuffer. - Bepalen hoeveel ik per maand comfortabel kan missen

Niet gokken, maar een bedrag dat ik echt zonder stress elke maand kan wegzetten. - Kiezen voor een kernstrategie (bv. All-World ETF)

Accumulerende ETF, maandelijks investeren, lange termijn (>7 jaar), niet timen. - Automatiseren zodat ik er niet constant mee bezig hoef te zijn

Maandelijks automatisch laten beleggen → emotie uitschakelen. - Rust bewaren en alleen bijsturen wanneer mijn leven verandert, niet omwille van het nieuws

Geen paniekverkopen. Enkel aanpassen bij grote persoonlijke veranderingen (inkomen, doel, gezin, etc.).