Yes, het is eindejaarsbonus time! Superlekker natuurlijk, maar wat doe je ermee? Meteen uitgeven, veilig parkeren op je spaarrekening of investeren om het later meer waard te laten worden? In dit artikel vind je een nuchtere en complete overzicht voor de vraag. Eindejaarsbonus sparen of beleggen?

Inhoudsopgave

Waarom je eindejaar bonus een kans is en niet alleen een cadeau.

Voor veel Nederlanders is december de maand van gezelligheid en een extraatje. De eindejaarsbonus of dertiende maand. Toch verdampen veel bonussen aan spontane aankopen. Zonde, want dit is het moment om je financiële toekomst een structurele boost te geven.

Korte reality check.

- Je bonus wordt belast als loon (je ontvangt dus een nettobedrag).

- Extra geld voelt als gratis, dat is ook een verleidingsgevaar.

- Een plan vooraf wint altijd van impuls achteraf.

Wat is een eindejaar bonus precies?

Een eindejaar bonus of 13e maand is een extra uitbetaling bovenop je salaris. Dat kan een vast bedrag zijn, bijv. een maandloon, een prestatiebonus of een winstuitkering. Werkgevers houden meteen loonheffing in. Het bedrag dat je ontvangt, is dus netto. Het wordt door de belastingdienst ook als extra inkomen gezien, net als overwerk en valt hierdoor in het bijzonder tarief. Het bijzonder tarief komt gemiddeld op 50.33% (37,48 + 12,85). Je houdt dus minder dan de helft van je Bonus of 13e maand over. Goed om te weten voordat je plannen maakt.

Mijn oudejaar bonus sparen zorgt veiligheid, rust en directe beschikbaarheid.

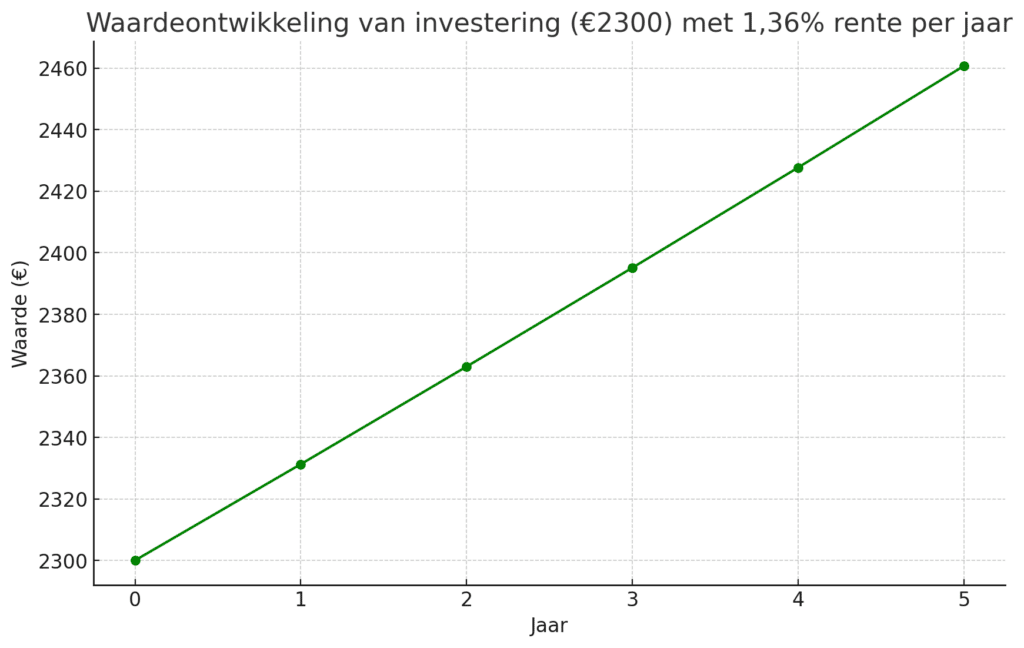

Door het op je spaarrekening te zetten en het niet op je betaalrekening te laten staan. Ontvang je rente van je bank gemiddeld 1,36%. Dus het levert je als je bijvoorbeeld € 2300 een jaar lang weg zet op een spaarrekening  € 31.28 op. Maar je hoeft niet je hele bonus te sparen.

€ 31.28 op. Maar je hoeft niet je hele bonus te sparen.

Startbedrag: €2300

Rente: 1,36% = 0,0136

- Jaar 1: 2300×1,0136=2331,282300 × 1,0136 = 2331,282300×1,0136=2331,28

- Jaar 2: 2331,28×1,0136=2362,992331,28 × 1,0136 = 2362,992331,28×1,0136=2362,99

- Jaar 3: 2362,99×1,0136=2395,162362,99 × 1,0136 = 2395,162362,99×1,0136=2395,16

- Jaar 4: 2395,16×1,0136=2427,782395,16 × 1,0136 = 2427,782395,16×1,0136=2427,78

- Jaar 5: 2427,78×1,0136=2460,862427,78 × 1,0136 = 2460,862427,78×1,0136=2460,86

Eindbedrag na 5 jaar: € 2460,86 (afgerond)

Wanneer is sparen de juiste keuze?

- Je hebt nog geen noodbuffer.

- Je hebt het geld binnen 1 tot 3 jaar mogelijk nodig.

- Je wilt weinig risico en rust in je hoofd.

Hoe groot moet je buffer zijn?

Veel mensen vragen zicht af hoe groot moet je buffer zijn? Volgens de richtlijn moet je uit gaan van 3 tot 6 maanden aan vaste lasten. Dus heb je bijvoorbeeld een maandlasten van € 2.000, bouw dan € 6.000 tot € 12.000 buffer op. Alles daarboven kun je doelgericht inzetten om te investeren, of extra aflossen, etc.

Voordelen en nadelen van sparen

- Voordelen. Veiligheid, zo heb je depositogarantie tot € 100.000 p.p. per bank, direct beschikbaar, stressvrij.

- Nadelen. Je ontvangt maar een lage rente, en de inflatie knaagt aan koopkracht. Dit zorgt voor een beperkte vermogensgroei op langere termijn.

Met mijn oudejaar bonus beleggen. Geeft meer kans op groei, maar heeft ook een groter risico.

Als je toch meer rendement uit je bonus wil halen. Zodat je misschien eerder met pensioen kan. Of als je op zoek bent naar een passief inkomen.

Wanneer past beleggen bij jou?

- Je hebt een buffer op orde.

- Je kunt het geld minstens 5 jaar missen.

- Je wilt hoger rendement dan sparen.

- Je accepteert koers schommelingen. Want het kan zijn dat je kijkt en je geld is minder geworden, de koers gaat soms behoorlijk op en neer.

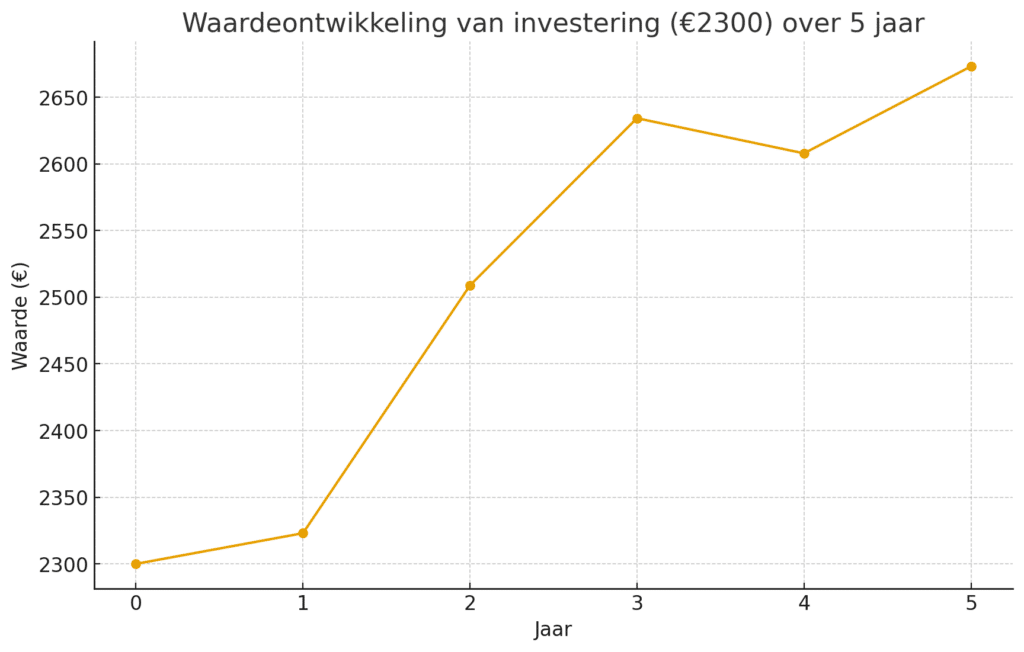

Op lange termijn leverden brede aandelenmarkten historisch gemiddeld een groei van 6 tot 8% per jaar op (geen garantie). De kracht zit in rendement-op-rendement. Doordat je vermogen hoe klein ook groeit door de winsten die er gehaald worden en je de winsten opnieuw belegt, groeit je vermogen harder. Ook al haal je het ene jaar maar 1% rendement en het jaar daarna 8% rendement en het jaar daarna 5% rendement. En ook al verlies je dan een jaar 1% en maak je dan weer een rendement van 2,5% sta je nog op winst.

Startbedrag: € 2300

- Jaar 1: 2300 × 1,01 = 2323,00

- Jaar 2: 2323 × 1,08 = 2508,84

- Jaar 3: 2508,84 × 1,05 = 2634,28

- Jaar 4: 2634,28 × 0,99 = 2607,94

- Jaar 5: 2607,94 × 1,025 = 2673,13

Eindbedrag na 5 jaar: € 2673,13 Ik heb de bedragen wel even afgerond.

Risico’s om rekening mee te houden

- Tijdelijke koers dalingen, deze kunnen soms fors zijn.

- Emotie is je vijand. Als je een daling in paniek gaat verkopen moet je goed opletten want verkopen kosten geld.

- Korte termijn beleggen werkt zelden. Het is beter om het voor een langere periode te doen.

Wanneer ga ik nu sparen of beleggen met mijn eindejaar bonus?

Maak je de keuze in 3 stappen. Om een goede keuze te maken is het verstandig om alles op een rijtje te zetten.

Check je buffer

Heb je minder dan 3 tot 6 maanden vaste lasten achter de hand? Dan is het verstandig om eerst te sparen. Zonder buffer kan een tegenvaller je dwingen op een slecht moment te verkopen. Daarom moet je eerst voor een goede buffer zorgen.

Bepaal je doel en termijn.

Als je met een doel en een termijn spaart of belegt, is het makkelijker om het vol te houden.

| Doel | Termijn | Keuze |

|---|---|---|

| Nieuwe auto / verbouwing | < 3 jaar | Sparen |

| Wereldreis | 3–5 jaar | Combineren |

| Pensioenopbouw | > 5 jaar | Beleggen |

| Financiële vrijheid | > 10 jaar | Beleggen |

Ken je risicoprofiel

Vraag jezelf eerlijk af. Kan ik leven met een tijdelijke daling van 20%? Zo ja, dan past beleggen meer bij je. Zo nee, houd het bij sparen of start klein.

De gulden middenweg. Sparen en beleggen combineren werkt vaak het best

Je hoeft niet te kiezen. Je kan een combinatie van sparen en beleggen maken, dat geeft zekerheid en groei.

| Bestemming | Percentage | Doel |

|---|---|---|

| Sparen | 50% | Buffer / korte termijn |

| Beleggen | 30% | Lange termijn groei |

| Uitgeven | 20% | Leefplezier (vakantie/feestdagen) |

Pas de percentages aan op je situatie. Belangrijkste is dat je een plan maakt voordat het geld binnenkomt. Zodat je weet wat je er mee wil doen.

Waar en hoe beleg je praktisch met je oudejaar bonus?

Als je gaat beleggen dan zijn er veel mogelijkheden. Je kan beleggen in aandelen of obligaties, maar je kan ook beleggen in fondsen of ETF’s en zelfs in crypto.

- Indexfondsen/ETF’s via aanbieders als Meesman/Brand New Day of brokers (DEGIRO, Bux).

- Automatisch beleggen voor gemak. Je belegt bijvoorbeeld maandelijks. Zelf beleg ik maandelijks met Bux in ETF”S

- Bankoplossingen (Rabobank, ABN AMRO, ING) met advies of beheer. Je kan het ook gewoon via je bank regelen.

Let op de kosten. Een verschil van 0,5–1,0% per jaar lijkt klein, maar kan over 20 jaar duizenden euro’s schelen. Kies breed gespreide, goedkope fondsen/ETF’s waar mogelijk.

Belasting & praktische zaken (NL-context)

Over je bonus en over je winst uit beleggingen moet je belasting betalen. Maar dit kan verschillen in welke vorm.

- Eindejaarsbonus wordt belast als loon (werkgever houdt in).

- Sparen en beleggen vallen in box 3 (let op vrijstelling en heffingsmethodiek, jaarlijks wisselend).

- Pensioenbeleggen (lijfrente/jaarruimte) kan fiscaal voordelig zijn, dus onderzoek of je jaarruimte hebt om opzij te leggen voor je pensioen.

Alternatieven andere slimme bestemmingen voor je bonus.

Natuurlijk hoef je niet te beleggen of te sparen van je oudejaar bonus. Er zijn natuurlijk ook voldoende alternatieven. Zo kan je er ook voor kiezen om.

- Schulden met hoge rente aflossen, dit geeft gegarandeerd rendement. Ook al moet je soms wel een boete betalen bij vervroegd aflossen.

- Extra aflossen hypotheek. Je kan jaarlijks boete vrij een deel extra aflossen wat zorgt voor lagere maandlasten, minder risico.

- Verduurzamen woning. Dit geeft waardestijging en lagere energiekosten.

- Investeren in jezelf. Volg een opleiding/certificering. Vaak levert dit het hoogste ROI (rendement op investering) op.

Gedrag & discipline. Zo houd je jezelf op koers.

Het lijkt op dit moment misschien de beste keuze om te beleggen maar wat doe als het even tegen zit? Om je geld goed te laten renderen heb je tijd en doorzettings vermogen nodig. Ik doe dit op de volgende manier maar dat werkt ook voor andere.

- Automatiseer direct na ontvangst (verdeelschema instellen). Beleg in verschillende fondsen of ETF’s en verdeel op risico niveau.

- Maak je plan voor uitbetaling om impulsen te voorkomen. Als je later minder gaan werken dan kan je maandelijks iets opnemen zodat toch voldoende heb om rond te komen. bijvoorbeeld als je een pensioen gat heb

- Gebruik visuele doelen (progress bars, doelbedragen).

- Vermijd feestdagen FOMO. Maak eerst het plan, dan de aankopen. Maar doe dit niet tijdens de feest dagen. Mijn advies is maak het erna om je niet mee te laten slepen door de feest vreugde.

Rekenvoorbeelden sparen vs. beleggen

Stel: je ontvangt een netto bonus van €3.000.

- Alleen sparen (2,5%) levert na 10 jaar €3.840 op maar de rente is gemiddelt nu 1,36%.

- Alleen beleggen (7%) levert na 10 jaar €5.905 maar de rente kan fluctueren.

- 50/50 verdeling maak je een verdeling dan levert dit na 10 jaar €4.870 op.

Let op: dit zijn indicatieve berekeningen. Werkelijke rendementen kunnen hoger of lager uitvallen. Lange horizon + lage kosten + discipline = je beste kans op resultaat.

Veelgemaakte fouten (en hoe jij ze vermijdt)

Zeker in het begin is het best lastig maar met deze tips kan je ze wel vermijden.

- Alles in een hype aandeel stoppen.

- Beleggen zonder buffer.

- De markt timen belangrijker vinden dan tijd in de markt.

- Je bonus uitgeven zonder plan.

Conclusie.

Wat is de slimste keuze voor jouw bonus? Er is geen one-size-fits-all oplossing.

Samengevat kan je zeggen geen buffer ga dan eerst sparen. Is je buffer op orde en je weet wat je wil voor de komende 5 jaar. Dan kan je (meer) beleggen. Twijfel je? Combineer dan. Of denk ook aan alternatieven zoals aflossen, verduurzamen en investeren in jezelf.

Actieplan (checklist) Ga vandaag nog starten.

Wacht niet langer. Er is nooit een beste moment om ergens in te stappen. Maar wel om op tijd te beginnen voor bijvoorbeeld je pensioen. Dus

- Bereken je buffer (3–6 maanden vaste lasten).

- Definieer je doelen (kort / middellang / lang).

- Kies je verdeling (bijv. 50% sparen, 30% beleggen, 20% genieten).

- Open/gebruik potjes en stel automatische overboekingen in.

- Evalueer elk jaar en stuur bij.

Veelgestelde vragen (FAQ)

Is het slim om mijn hele eindejaarsbonus te beleggen?

Alleen als je buffer op orde is en je het geld minstens 5 jaar niet nodig hebt. Anders: combineren.

Wat als de markt nu hoog staat?

Markttiming is lastig. Wel kun je risico spreiden via periodiek instappen (kost gemiddeldespreiding).

Kan ik beter aflossen dan beleggen?

Hoge renteleningen aflossen levert vaak zekerder voordeel op. Vergelijk je hypotheekrente met verwacht beleggingsrendement en je risicotolerantie.

Tip: Je kan de ruimte die je krijgt na een investering ook maandelijks beleggen. Hierdoor snijdt het mes aan twee kanten.