Sparen. Het klinkt zo eenvoudig, elke maand een beetje geld apart zetten zodat je een buffer opbouwt of richting een doel werkt. Toch merk ik telkens weer, bij mezelf en bij de mensen met wie ik praat, dat dit in de praktijk veel lastiger is dan het lijkt. Misschien herken jij het ook. Je neemt je voor om te sparen, maar aan het einde van de maand is er weer niets over. Of je spaart even, maar je haalt het er telkens weer vanaf.

In dit artikel deel ik mijn persoonlijke inzichten en praktische adviezen. Niet omdat ik alles perfect doe, integendeel, ik heb zelf ook vaak gedacht. Help, ik kan niet sparen! Maar deze 7 methodes werken wel. Door de jaren heen heb ik ontdekt welke gewoontes, strategieën en inzichten echt werken. Mijn doel is om jou te laten zien dat sparen voor iedereen mogelijk is, zelfs als het nu hopeloos lijkt.

Inhoudsopgave

Waarom kan ik niet sparen?

Laat ik beginnen met eerlijk zijn. Sparen is niet vanzelfsprekend. Ons brein is namelijk ingesteld op korte termijn beloning. Als ik vandaag een nieuw paar schoenen zie of een etentje met vrienden, voelt dat aantrekkelijker dan geld apart zetten voor ooit. Sparen vraagt dat je jezelf iets ontzegt nu, voor een voordeel in de toekomst. En dat gaat tegen ons gevoel in.

Daar komt bij dat we in een maatschappij leven waarin consumeren de norm is. Reclames, sociale media en zelfs je vriendenkring zetten vaak druk om meer uit te geven. Iedereen gaat op vakantie, koopt de nieuwste gadgets of gaat elk weekend uit eten. Als jij besluit om te sparen, voelt het soms alsof je buitenspel staat.

Daarnaast zijn er de onzichtbare kosten zoals, abonnementen die ongemerkt doorlopen, boodschappen die steeds duurder worden, of een leefstijl die mee omhoog groeit zodra je meer gaat verdienen. Dat heet ook wel lifestyle inflation. Meer inkomen leidt tot meer uitgaven, waardoor er alsnog weinig overblijft om te sparen.

Het is dus niet gek dat sparen lastig is. Maar onmogelijk? Zeker niet.

Veelvoorkomende valkuilen bij sparen

Toen ik zelf merkte dat ik niet kon sparen, begon ik op te schrijven waar het misging. Misschien herken jij deze valkuilen ook:

- Geen overzicht hebben

Ik dacht altijd dat ik wel ongeveer wist hoeveel ik uitgaf. Tot ik mijn bankafschriften ging analyseren en ontdekte dat er elke maand tientallen euro’s naar kleine dingen gingen die ik niet eens doorhad. Het probleem is. Zonder overzicht lijkt sparen onmogelijk, want je weet niet waar je op kunt besparen. - Altijd denken. Volgende maand lukt het wel

Ik zei vaak tegen mezelf. Deze maand is uitzonderlijk duur, maar volgende maand gaat het beter. Alleen bleek dat er elke maand wel iets was. Dan was het verjaardagen, auto-onderhoud, een onverwachte rekening. Als je wacht op de perfecte maand om te beginnen, komt die nooit. - Te hoge vaste lasten

Soms zit het probleem niet in de koffie to go of de snacks, maar in de grote kostenposten. Denk aan een te dure huur, een autolening of verzekeringen die ongemerkt blijven doorlopen. Als je vaste lasten al bijna je hele inkomen opslokken, blijft er simpelweg niks over. - Sparen zien als straf

Lange tijd dacht ik. Dat sparen betekent mezelf dingen ontzeggen. Geen leuke uitjes, geen nieuwe kleding. Het voelde als straf. Tot ik besefte dat sparen juist vrijheid geeft. Ik koop rust, zekerheid en de mogelijkheid om straks wel leuke dingen te doen zonder stress.

Herken jij jezelf hierin? Geen zorgen. Juist het herkennen van deze patronen is de eerste stap naar verandering.

Hoe kan ik beginnen met sparen?

Toen ik eenmaal inzag waar het misging, ben ik gaan experimenteren met concrete strategieën. Dit zijn de tips die mij en anderen enorm geholpen hebben:

1. Automatisch sparen

De belangrijkste verandering was. Niet wachten tot het einde van de maand. Want eerlijk is eerlijk, er bleef nooit iets over. Ik heb een automatische overschrijving ingesteld, direct nadat mijn salaris binnenkomt. Zo zie ik dat geld niet eens en voelt sparen als een rekening betalen.

2. Werk met meerdere spaarpotjes

Een groot bedrag op een spaarrekening werkte niet voor mij. Ik haalde er te makkelijk vanaf. Wat beter werkt, zijn meerdere potjes met een doel. Zo bouw in kleine bedragen bijvoorbeeld een buffer, vakantie, cadeaus, noem maar op. Door elk doel een naam te geven, voelt sparen concreter.

3. Budgetteren

Ik gebruik budget apps van mijn ING om inzicht te krijgen. Ze categoriseren automatisch mijn uitgaven en laten zien waar mijn geld echt naartoe gaat. Soms ben ik verbaasd hoeveel ik aan boodschappen uitgeef, of hoeveel kleine bedragen bij elkaar toch een groot verschil maken.

4. Cash voor variabele kosten

Een andere tip die goed werkt. Pin alleen voor vaste lasten en houd variabele kosten (zoals boodschappen of uitjes) contant. Zo zie je fysiek wat je nog hebt, en dat remt impulsaankopen.

5. Kleine besparingen groot effect

Het gaat niet alleen om grote bedragen. Een paar voorbeelden:

- Altijd prijsvergelijking doen voor ik iets koop.

- Koffie meenemen in een thermosbeker in plaats van onderweg kopen.

- Tweedehands kopen in plaats van nieuw.

- Las een pauze in voor je iets koopt. Zie je iets dat je graag wil hebben. Kijk dan eerst even verder en ga de volgende dag terug.

6. Vaste lasten verlagen

Je moet kijken waar je jou vast lasten kan verlagen.

- Kijk of je telefoon abonnement lager kan. Heb je onbeperkt bellen en Internet. Kijk dan naar je verbruik en kijk of er een lager maand abonnement is. Dit kan je zomaar € 10 opleveren

- Stap regelmatig over van energieleverancier. Als je overstapt krijg je vaak leuke kortingen. Ook dit kan per maand al een paar tientjes opleveren.

- Bekijk elk jaar je zorgverzekering kies wat je denkt nodig te hebben en stap over als het mogelijk is. De basis verzekering is voor iedereen gelijk qua vergoeding, maar de kosten kunnen aardig verschillen. Heb je een aanvullende verzekering kan je deze gewoon laten staan bij je huidige als die goed bevalt. Ook al wordt de zorg premie elk jaar duurder door te vergelijken kan het verschil met je huidige zorg verzekeraar en de nieuwe je toch winst opleveren.

- Kijk naar je abonnementen die je heb lopen wat je wel en wat je niet gebruikt. Zegt de niet gebruikte abonnementen op. Dit scheelt ook zomaar een paar tientjes.

Op zichzelf lijken deze dingen klein, maar opgeteld maken ze een groot verschil. Stel je bespaart € 10 op je abonnement per maand en met overstap bonus € 15 op je energie. Dan heb je al € 25 per maand als je die spaart merk je niets in je portemonnee, maar je spaarrekening gaat ongemerkt omhoog.

Tips om geld opzij te zetten

Een van de grootste uitdagingen blijft omgaan met verleidingen. Hoe vaak ik niet gedacht heb. Maar dit ene keertje kan wel…

Wat mij helpt:

- Een wachtlijst van 30 dagen. Wil ik iets kopen dat niet echt noodzakelijk is, dan schrijf ik het op en wacht ik 30 dagen. Meestal blijkt dat ik het dan niet meer nodig vind.

- Motivatie zichtbaar maken. Ik hang een foto van mijn spaar doel op de koelkast of maak een visueel overzicht. Als ik in de winkel sta, denk ik daaraan.

- Sparingschallenges. Bijvoorbeeld elke week een vast bedrag sparen, of een uitdaging om een maand geen kleding te kopen. Het spel element maakt het leuker.

- Spaarmaatjes. Ik bespreek mijn doelen met een vriend(in). Zo kan ik erover praten en houden we elkaar scherp.

- Afronden. Ik heb bij mijn bank ingesteld dat ze elke betaling naar boven afronden en op het door mij gekozen spaardoel zetten.

- Beleggen met weinig geld. Je kan ook maandelijks beleggen met weinig geld waardoor je geld harder groeit en je geen grote investering hoeft te deon

Het belangrijkste is dat ik mezelf niet volledig alles ontzeg. Af en toe iets leuks doen mag best, zolang het binnen mijn budget past. Als sparen alleen voelt als nee zeggen, houd je het niet vol.

Waarom sparen belangrijk is voor je financiële gezondheid

Sparen is niet alleen een trucje, het is een mentaliteit. Ik heb geleerd om sparen te zien als een investering in mijn eigen toekomst. Het gaat niet alleen om geld, maar ook om rust en zekerheid.

Een buffer hebben betekent dat ik niet in paniek raak als mijn wasmachine stukgaat. Het betekent dat ik keuzes kan maken die bij mijn leven passen, zonder afhankelijk te zijn van leningen of anderen.

Daarnaast geeft sparen ruimte om te dromen. Een mooie reis maken, een huis kopen, of gewoon de vrijheid om minder te werken. Door die dromen concreet te maken, voelt sparen niet meer als moeten, maar als willen.

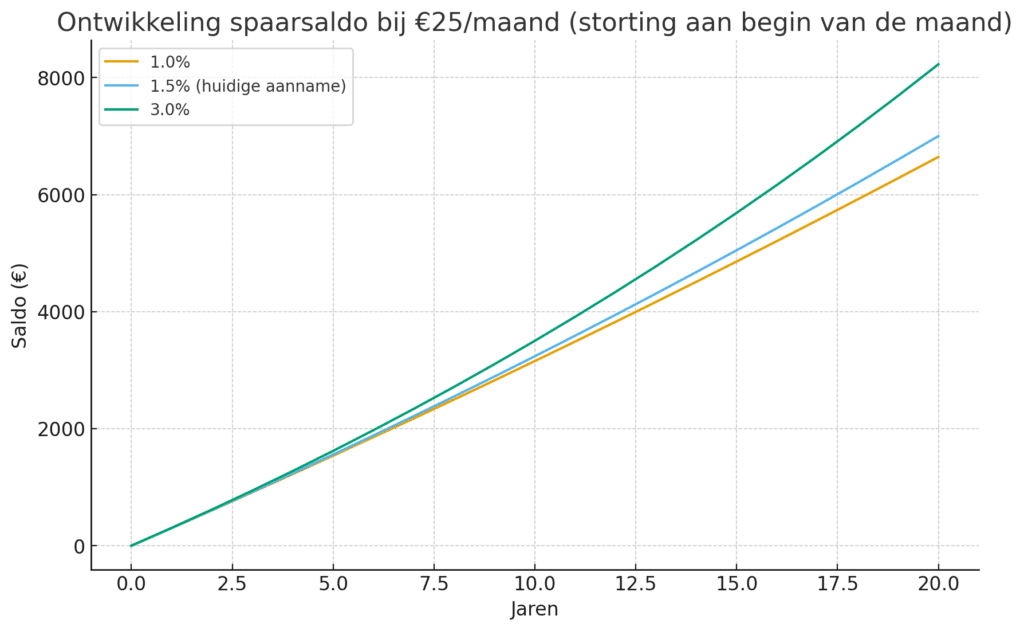

Kijk wat € 25 per maand kan doen met je spaarrekening op langer termijn met onze huidige rentes.

Met deze 7 methodes lukt het wel om te sparen.

Als ik alles samenvat, zijn dit de lessen die ik heb geleerd:

- Wacht niet op de perfecte maand. Begin nu, hoe klein ook.

- Maak sparen automatisch, zodat je niet in de verleiding komt.

- Koppel sparen aan doelen, zodat het betekenis krijgt.

- Geef jezelf ruimte, maar wees bewust van je keuzes.

- Sparen draait niet om perfect zijn, maar om consistent blijven.

- Houd vaste lasten laag.

- Begin vandaag, al is het met € 5 per week.

Conclusie. Iedereen kan leren sparen

Als jij denkt: help, ik kan niet sparen, weet dan dat je niet de enige bent. Ik heb daar ook vaak gestaan, en soms worstel ik nog steeds. Maar het verschil zit in de gewoontes die je ontwikkelt en de manier waarop je naar geld kijkt.

Door kleine stappen te zetten, overzicht te creëren en sparen te koppelen aan jouw persoonlijke doelen, kun jij een buffer opbouwen. Het hoeft niet in een keer perfect te gaan. Zelfs met € 10 per maand is een begin en belangrijker. Het is een signaal aan jezelf dat je de controle neemt.

Ik wil je uitdagen. Stel vandaag nog een klein spaarbedrag in. Al is het maar € 2,50 per week. Je zult zien hoe goed het voelt om te merken dat je toch kunt sparen. Want geloof me: als ik het kan, dan kun jij het ook.